Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать : 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь - 20 тыс. руб.

Февраль - 30 тыс. руб.

Март - 40 тыс. руб.

Апрель - 60 тыс. руб.

Май - 70 тыс. руб.

Июнь - 80 тыс. руб.

Июль - 90 тыс. руб.

Август - 100 тыс. руб.

Сентябрь - 110 тыс. руб.

Октябрь - 120 тыс. руб.

Ноябрь - 130 тыс. руб.

Декабрь - 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал

- 90 тыс. руб.;

Шесть месяцев

- 300 тыс. руб.;

Девять месяцев

- 600 тыс. руб.;

Год

- 990 тыс. руб.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. - размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Налог = выручка * 1%

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили - 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

УСН (упрощенная система налогообложения) – особый / специальный налоговый режим, применяемый юридическими лицами с целью снижения налоговой нагрузки. Этот режим заменяет необходимость оплаты:

- НДС (за исключением импортного);

- Налога на прибыль;

- Налога на имущество;

- НДФЛ (для ИП).

Переход на УСН, ограничения

Переход на данный вид налогообложения осуществляется добровольно. Для переходы на УСН юр. лицам необходимо подать специальную форму уведомления в органы ФНС по месту учета в срок до конца календарного года (31.12). Для недавно зарегистрировавшихся организаций для сдачи уведомления дается срок до 30 дней с момента гос. регистрации.

Ст. 346.12НК РФ предусмотрен ряд ограничений для использования УСН: (нажмите для раскрытия)

- если выручка более 60 млн. руб. по итогам налогового периода;

- если среднее количество сотрудников более 100;

- если конечная цена амортизируемых ОС превышает 100 млн. руб.;

- если фирма имеет филиалы;

- банки;

- ломбарды;

- инвестиционные фонды;

- нотариусы;

- страховщики и проч.

НК предусмотрены 2 варианта применения УСН доходы 6% или доходы минус расходы. Существует негласное правило: если сумма расходов выше 60% от суммы доходов, лучше перейти на объект доходы минус расходы.

Декларацию необходимо сдать один раз в год. Но рассчитывать и оплачивать налог необходимо каждый квартал нарастающим итогом.

Расчет УСН доходы минус расходы

Расчет упрощенного налога доходы минус расходы осуществляется по формуле

УСН = (Д – Р) × Нст,

Д – доходы;

Р – расходы;

Нст – налоговая ставка.

Рассмотрим каждое из этих понятий

Виды доходов, учитываемые в УСН

К доходам предприятия относятся:

- Выручка за реализацию готовой продукции, произведенной компанией;

- Выручка за продажу товаров;

- Выручка за продажу имущества;

А также прочие доходы, предусмотренные ст. 250 НК РФ

- Авансовые платежи покупателей;

- Проценты от предоставленных компанией кредитов;

- Доходы от сдачи имущества в аренду;

- Стоимость имущества, работ или услуг, полученных безвозмездно;

- Суммы штрафов, пеней, полученных от контрагентов на основании судебного постановления;

- Проч.

Все вышеперечисленные доходы принимаются к учету кассовым методом, то есть датой признания выручки, является дата прихода денежных средств на банковский расчетный счет или в кассу предприятия.

Виды расходов, учитываемые в УСН

В разрезе бухгалтерских операций учет каждого действия предприятия, в том числе и его расходы, производится сплошной, непрерывной записью. В налоговом же учете ст. 346.16 порядок определения расходов четко зафиксирован. То есть не все понесенные компанией затраты можно учесть в расходах при расчете УСН.

Рассмотрим основные расходы, предусмотренные данной статьей:

1.. Затраты на оплату ТМЦ для последующей продажи поставщикам;

Данные расходы включаются в книгу учета по факту продажиТМЦ, то есть кассовым методом. Здесь необходимо соблюсти 2 условия: товар должен быть продан покупателю и оплачен продавцу.

Пример расчета УСН (доходы минус расходы)

Фирма ООО «Платан» получила от поставщика 2 партии одинакового порошка. Цена порошка во 2 партии увеличилась.

| N партии | Дата | Количество | Цена | Сумма, руб. | Предоплата, % | Сумма оплаты, руб. |

| 1 | 15.02.2016 | 300 | 60 | 18 000 | 50 | 6 000 |

| 2 | 05.03.2016 | 500 | 70 | 35 000 | 50 | 17 500 |

12.03.2016 г. продали 750 шт. порошка на 60 000 руб., оплата прошла в тот же день. Остаток по 1 партии был перечислен продавцу 15.03.2016 г. в размере 6 000 руб.

Итого: на 31.03.2016 г. остаток на складе 50 шт. порошка по закупочной цене 70 руб., т.е. на сумму 3 500 руб.;

В расчет можно принять только оплаченный товар. 1 партия была оплачена полностью, т.е. 18 000 руб. за 300 шт. Из 2 партии оплачено лишь 250 шт. (500 × 50%) на сумму 17 500 руб.

Расчет налога за 1 кв. 2016г. будет следующий:

(60 000 – 35 500) × 15 % = 3 675 руб. необходимо перечислить в бюджет.

Но что делать если товары реализует розничный магазин с большим ассортиментом продукции? В такой ситуации стоит воспользоваться формулой, предлагаемой Минфином в письме от 28.04.2006 N 03-11-04/2/94. Данный документразъясняет порядок списания затрат на покупку ТМЦ и относится к переходному 2006 г. Но формулами можно пользоваться и сегодня.

2.. Расходы на закупку сырья и МПЗ для производства.

Для включения этих затрат в книгу учета нет необходимости дожидаться пока сырье пройдет процесс переработки. В данном случае сумма затрат на материалы включается в расходы по мере перечисления денежных средств.

3.. Сопутствующие затраты на покупку ТМЦ;

Согласно ПБУ 5/01 дополнительные расходы, направленныеназакупку МПЗ, увеличивают их стоимостную оценку. Но в налоговом учете такие затраты необходимо списывать одним из указанных ниже способов (п.2 ст. 346.17 НК РФ):

- средней стоимости;

- ФИФО (первый пришел – первый ушел);

- стоимости единицы ТМЦ.

Важно! Метод ЛИФО исключен с 01.01.2015 г. из кодекса Федеральным законом от 20.04.2014 N 81-ФЗ.

4.. Входящий НДС;

Сумма входящего НДС списывается в затраты по факту продажи ТМЦ (Письмо Минфина РФ от 17.02.2014 г. № 03-11-09/6275). При этомв книге учета сумма НДС учитывается в отдельной графе(Письма Минфинаот 02.12.2009 N 03-11-06/2/256, от 18.01.2010 N 03-11-11/03).

Такие затраты можно учесть в размере не более1% от продажного оборота(подп. 20 п.1 ст. 346.16, п.4 ст.264 НК РФ)

6.. Расходы на закупку ОС;

Чтобы принять к учету ОС, их необходимо оплатить и ввести в эксплуатацию. На дату последней из операций затраты можно учесть. Списание происходит равными частями в течение 12 месяцев.

7.. Затраты на юридический, бухгалтерские услуги;

8.. Канц. Товары;

9.. Оплата труда сотрудников;

Учитывается в день фактической выплаты заработной платы

10.. Налоги и сборы;

Все затраты должны быть оправданы с экономической точки зрения. То есть проверяющим нужно объяснить, что эти расходы были необходимы для эффективной деятельности фирмы.

Для подтверждения расходов необходимо иметь как минимум 2 первичных документа: (нажмите для раскрытия)

- подтверждающий факт хоз. деятельности (товарный чек, накладная, акт выполненных работ);

- подтверждающий факт оплаты (чек ККМ при наличных расчетах или выписку банка – при безналичных).

Данные требования предусмотрены ст. 252 НК РФ и в случае их несоблюдения, налоговики могут исключить суммы затрат из налогооблагаемой базы и доначислить упрощенныйналог, а помимо налога и санкции, предусмотренные ст.122 НК РФ.

Налоговая ставка по УСН

Для расчета налога предусмотрена налоговая ставка в размере 15 %. Но этот показатель может быть дифференцирован региональными властями и принимать значения от 5 %. А с 2017 по 2021 годы власти на местах смогут снизить ставку до 3%.

Кроме того, для вновь зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих деятельность в социальной, научной или производственной сферах региональные власти могут установить ставку в размере 0% сроком на 2 года. При этом минимальный налог также уплачивать не нужно.

Регионам позволено снижать ставку с целью привлечения инвестиций на территорию субъекта и ежегодно ее пересматривать.

Узнать эффективную ставку, действующую в интересующем регионе, можно в органах ФНС.

Важно! Дифференцированную ставку налога не нужно подтверждать какими-либо документами, так как это не льгота (письмо Минфина от 21.10. 2013 N 03-11-11/43791).

Расчет УСН (доходы минус расходы) на примере

Расчет налога необходимо производить ежеквартально нарастающим итогом, то есть за 1 квартал, полугодие, 9 месяцев и по итогам года необходимо предоставить в органы ФНС декларацию с приложением книги учета доходов и расходов.

Оплату налога необходимо осуществлять каждый квартал. Рассмотрим на примере.

В кассу и на расчетный счет ООО «Миллениум» поступило за проданные товары и документально подтвержденныхе расходы, предусмотренные ст. 346.16 НК РФ.

| Дата | Сумма за проданные товары | Сумма подтвержденных расходов |

| 1 кв. 2015г. | 475 870 руб. | 453 331 руб. |

| 2 кв. 2015г. | 553 467 руб. | 534 631 руб. |

| 3 кв. 2015г. | 637 570 руб. | 589 335 руб. |

| 4 кв. 2015г. | 533 654 руб. | 438 733 руб. |

| Итого: | 2 200 561 руб. | 2 016 030 руб. |

За 1 кв. компании необходимо перечислить 3 380,85 руб. ((475 870 – 453 331)×15 %)

За 2 кв.–2 825,40 руб.((475 870 + 553 467 – 453 331 – 534 631) × 15 %) – 3 380,85)

За 3 кв. – 7 235,25 руб. ((475 870 + 553 467 + 637 570 –453 331 – 534 631 – 589 335) × 15 %) – 3380,85 – 2825,40)

За год 14 238, 15 руб. ((2 200 561 – 2 016 030) × 15 %) – 3380,85 – 2825,40 –7 235,25).

Минимальный уровень налога при УСН для режима доходы минус расходы

В случае, если рассчитанная сумма налога меньше 1 % от суммы полученных доходов, ст. 346.18 НК РФ обязывает налогоплательщика оплатить минимальный налог.

Для его расчета необходимо воспользоваться формулой:

Налог = Сумма выручки × 1 %

Рассчитывать сумму минимального налога необходимо по итогам года.

Пример расчета минимального уровня налога

Фирма ООО «Альфа» за 2015 г. получила доход в сумме2 250 355 руб. Расход – 2 230 310 руб.

Сумма налога (2 250 355 – 2 230 310) × 15 % = 3 006,75 руб.

Сумма минимального налога 2 250 355 × 1 % = 22 503,55 руб.

То есть компания ООО «Альфа» должна перечислить в бюджет 22 503, 55 руб. по итогам года.

УСН доходы минус расходы – один из самых привлекательных режимов налогообложения для российских бизнесменов. Однако нередки случаи возникновения спорных ситуаций с налоговиками. Поэтому при расчете налога важно включать в расходы только экономически обоснованные и подтвержденные минимум 2 корректно заполненными документами затраты, которые предусмотрены ст. 346.16 НК РФ,

Упрощенцы, у которых доля расходов относительно велика, как правило, выбирают налоговый объект «доходы минус расходы», когда налог уплачивается с разницы между доходами и затратами. Но принять к налогообложению можно далеко не все из них. Как признаются доходы и что является расходом при УСН 15%, рассмотрим далее.

Налоговая база при «доходно-расходной» УСН

Применяя УСН 15% «доходы минус расходы» в 2017 г., «упрощенцы» ведут налоговый учет в специальной книге - КУДиР . Именно по внесенным в этот регистр показателям рассчитываются авансовые платежи и налог.

Доходы организаций и ИП на УСН 15% «доходы минус расходы» признаются на дату поступления денег на расчетный счет или в кассу, либо погашения задолженности иным способом (взаимозачетом и т.п.). Не входят в налоговую базу доходы, перечисленные в ст. 346.15 и п. 1 ст. 346.17 НК РФ, в том числе:

- доходы, указанные в ст. 251 НК РФ,

- доходы иностранных компаний, в которых плательщик УСН – контролирующее лицо, а также дивиденды и доходы по ценным бумагам, облагаемые налогом на прибыль (п. 1.6, 3 и 4 ст. 284 НК РФ),

- доходы ИП, облагаемые НДФЛ по ставкам 9% и 35%, (п. 2, 4 и 5 ст. 224 НК РФ),

- суммы авансов, возвращенных покупателю – на «возвратную» сумму уменьшается доход периода, в котором произошел возврат (п. 1 ст. 346.17).

Когда облагаемые доходы превышают расходы налогоплательщика, на полученную разницу начисляется налог по ставке 15%, или более низкой, если такая ставка действует в регионе.

В случае отсутствия доходов и расходов, либо когда у налогоплательщика на УСН 15% нет доходов, но есть расходы - налоговая база отсутствует, а значит и налог не уплачивается.

Деятельность организации, или ИП может сложиться и так: в налоговом периоде доходы получены, но сумма расходов их превысила, и возник убыток. В такой ситуации налог платить придется, но не 15%, а минимальный – 1% от годового дохода. Также, при УСН 15% «доходы минус расходы» минимальный налог уплачивается, если при расчете налога в обычном порядке, его сумма оказалась меньше суммы минимального налога (п. 6 ст. 346.18 НК РФ).

Расходы при УСН 15%: порядок признания в 2017 году

Один из основных плюсов «доходно-расходной» упрощенки – возможность значительно снизить налог за счет произведенных затрат. Но принимаемые к вычету расходы при УСН 15% должны соответствовать требованиям налогового законодательства. Порядок определения «упрощенных» расходов содержится в ст. 346.16 НК РФ, где перечислены все расходы при УСН 15%. Перечень в частности, включает следующие виды затрат:

- оплата труда, больничных листов, обязательные страхвзносы за работников,

- материальные расходы,

- расходы по основным средствам и нематериальным активам,

- налоги и сборы, исключая налог при УСН и НДС при выставлении счета-фактуры,

- командировочные,

- проценты по кредитам, займам,

- канцелярские расходы,

- оплата аренды,

- услуги связи, почты и др.

Этот список является исчерпывающим, это значит, что на иные затраты при УСН «доходы минус расходы» уменьшать налоговую базу нельзя. Например, расходы на возмещение ущерба при УСН 15% не учитывают, потому что в вышеприведенном перечне они не упоминаются.

Расходы принимаются при условии полной оплаты, обоснованности и подтверждения (ст. 252, ст. 346.17 НК РФ).

В КУДиР все расходы отражаются датой оплаты (кассовый метод), а если предполагается дальнейшая перепродажа купленного товара, расходы на приобретение принимаются по мере его реализации (п. 2 ст. 346.17 НК РФ).

Обоснованными при УСН «доходы минус расходы» 15 процентов признаются денежные расходы, оправданные экономически, т.е., направленные на получение дохода. Необоснованно, например, приобретение телевизора для офиса производственной компании, в отличие от покупки копировальной техники, или компьютера.

Подтверждают произведенные расходы платежные и учетные документы, отражающие факт оплаты и получения товара или услуги. Это банковские выписки, платежки, кассовые и товарные чеки, накладные, акты приемки-передачи, договоры, акты взаимозачета и другие документы, содержащие необходимые реквизиты и оформленные согласно требованиям законодательства.

Пример расчета УСН 15% «доходы минус расходы»

В 1 квартале 2017 г. в кассу ИП без работников поступила выручка в сумме 18 000 руб., получен аванс от покупателя – 10 000 руб., был приобретен товар покупной стоимостью 11 000 руб., который ИП реализовал за 16 000 руб., а также ИП оплатил свое обучение на курсах в сумме 4000 руб.

Во 2 квартале 2017 г. покупателю была возвращена часть аванса, полученного в 1 квартале – 5000 руб., приобретен товар на сумму 1 0000 руб., который ИП реализовал за 15 000 руб.

Рассчитаем авансовые платежи ИП за 1 квартал и полугодие.

В 1 квартале облагаемые доходы составили 44 000 руб. Расходы, уменьшающие налоговую базу составили 11 000 руб.

Все, что считается расходами при УСН 15%, перечислено в ст. 346.16 НК РФ. Оплата обучения ИП таким расходом не является, поэтому 4000 руб. к вычету не принимаются и не вносятся в КУДиР (письмо Минфина РФ от 01.08.2013 № ЕД-3-3/2730).

Налоговая база 1 квартала 2017г. = 44 000 руб. – 11 000 руб. = 33 000 руб.

Авансовый платеж за 1 квартал = 33 000 руб. х 15% = 4950 руб.

Во 2 квартале облагаемый доход уменьшится за счет возврата покупателю части аванса и составит 10000 руб. Расходы составили 10000 руб.

Налоговая база полугодия 2017 г. = 33 000 руб. + (10 000 руб. – 10 000 руб.) = 33 000 руб.

Поскольку налоговая база 2 квартала равна нулю, а за 1 квартал авансовый платеж был уплачен, за полугодие ИП аванс по налогу платить не должен.

Данный бесплатный калькулятор поможет рассчитать авансовый платеж или налог по УСН в 2019 году. Помимо этого, онлайн-сервис способен учитывать убытки за предыдущие года (если были), а также в случае необходимости считать минимальный налог (на УСН 15%). Программа подойдет для ИП и ООО с работниками и без работников на УСН «Доходы» или «Доходы минус расходы».

Сроки уплаты

ИП и ООО в течение года должны рассчитать и заплатить три авансовых платежа: за первый квартал (до 25 апреля), за полугодие (до 25 июля) и за 9 месяцев (до 25 октября). Налог по УСН рассчитывается и платится в следующем году за вычетом ранее уплаченных авансовых платежей: до 30 апреля (для предпринимателей) и до 31 марта (для организаций).

Бесплатная консультация по налогам

Как рассчитывается

Чтобы рассчитать налог по УСН нужно налоговую базу за определенный период умножить на налоговую ставку. На УСН «Доходы» налоговая база – сумма доходов, налоговая ставка – 6% (регионы могут ее уменьшать до 1%). На УСН «Доходы минус расходы» налоговая база – сумма доходов, уменьшенных на сумму расходов, налоговая ставка – 15% (регионы могут ее уменьшать до 5%). Затем в обоих случаях из рассчитанного налога вычитаются фактически уплаченные авансовые платежи (если только это не расчет за первый квартал).

КБК

КБК для уплаты авансовых платежей и налогов в 2019 году такие же, как и в предыдущем: УСН «Доходы» – 182 1 05 01011 01 1000 110, УСН «Доходы минус расходы» и минимальный налог (теперь платятся на один КБК) – 182 1 05 01021 01 1000 110.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

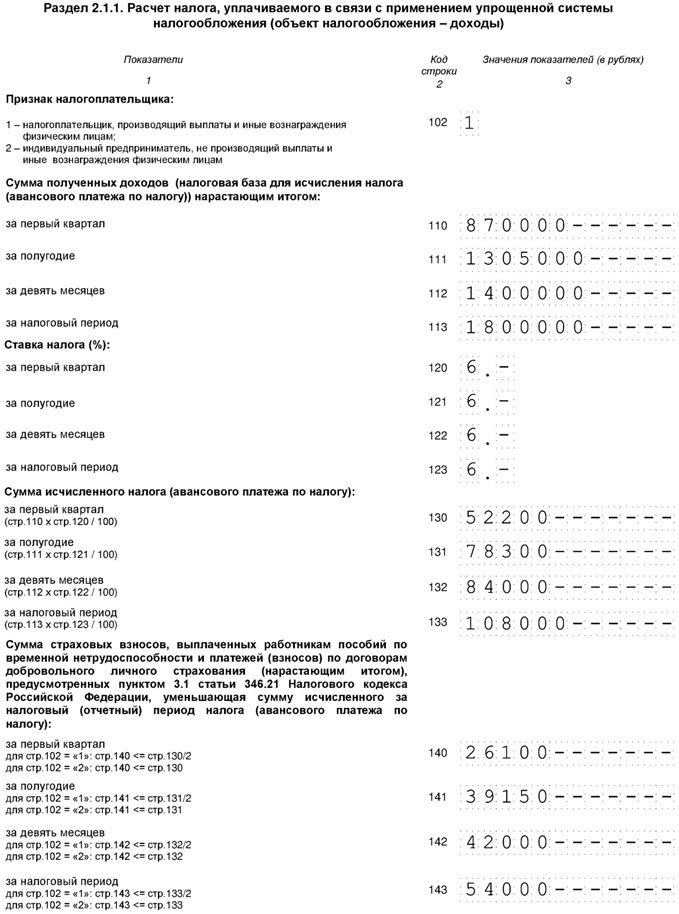

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Порядок заполнения декларации по УСН для ИП за 2017 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140-143 - страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

Сроки уплаты налога и авансовых платежей при УСН

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.